Les banques avaient accepté de patienter pendant la crise Covid mais depuis quelques mois, nous constatons la reprise de plus belle des procédures contentieuses et des ventes aux enchères.

D’où la question : quelles solutions pour éviter la saisie d’un bien immobilier ?

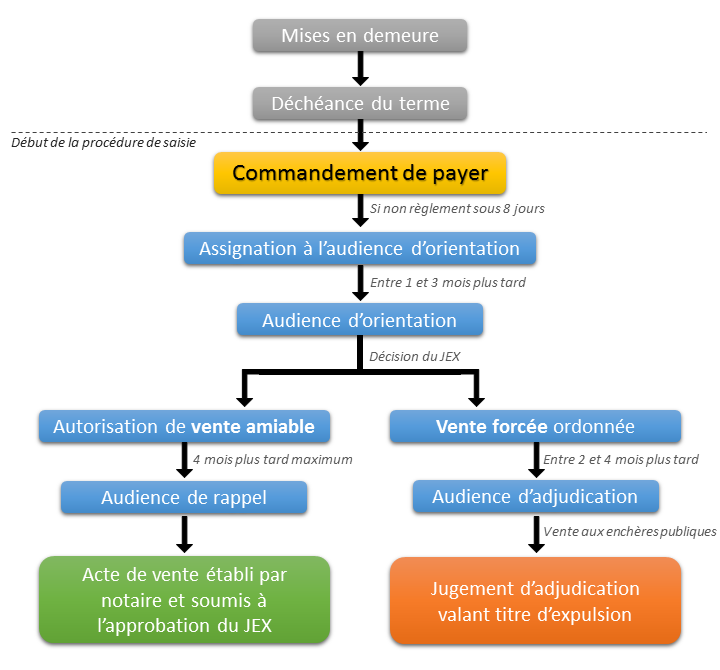

I. LES ETAPES DE LA SAISIE IMMOBILIERE

La déchéance du terme (ou quand les ennuis commencent…)

Cette mesure est activée par les banques dès lors que vous n’avez pas honoré vos mensualités de crédits.

La personne ayant eu recours à un crédit ou ayant une dette est appelée le débiteur.

La personne à laquelle vous devez de l’argent (banque, huissier, syndic…) est appelé le créancier.

Phase amiable

Si vous n’avez pas honoré votre contrat ou si vous n’avez pas remboursé votre dette en respectant le contrat établi, votre créancier peut vous envoyer une mise en demeure . Cette lettre a pour but de formaliser le litige et demander au débiteur de régulariser sa dette dans un délai court en menaçant de poursuites judiciaires.

Après plusieurs (généralement 3) mensualités de crédits non honorés, votre banque peut prononcer la déchéance du terme ; cette mesure consiste à mettre fin au crédit et à réclamer au débiteur la totalité des sommes restant dues (capital, intérêts voire pénalité et frais).

Si vous n’avez pas réussi à payer votre mensualité, vous aurez sans doute encore moins la totalité de la somme réclamée… En réalité, en déclarant la déchéance du terme, la banque veut à inciter les propriétaires débiteurs à examiner tous les moyens de rembourser en urgence leur dette, en particulier par la vente de leur bien.

Phase contentieuse

Le créancier disposant d’un titre exécutoire peut s’adresser à un huissier pour la délivrance du commandement de payer.

Le commandement de payer vaut saisie ; en d’autre terme vous ne pouvez plus disposer de votre bien librement.

L’huissier est en charge de vérifier les modalités du document et le respect des mentions obligatoires devant y figurer sous peine de nullité.

Si le débiteur règle sa dette dans le délai prévu, les poursuites cessent ; dans le cas contraire la procédure de saisie se poursuit.

II. VENTE AMIABLE OU VENTE FORCEE

Si vous n’avez pas remboursé après le commandement de saisie, la banque vous convoque au tribunal : c’est l’assignation.

La première audience au tribunal est l’audience d’orientation. Dans cette audition, les parties (la banque et l’emprunteur) font valoir leur point de vue. La présence d’un avocat est conseillée mais pas obligatoire.

Dans cette première audience, le juge écoute, valide la créance mais en général ne tranche pas tout de suite sur les prochaines étapes. Le débiteur peut donc solliciter du juge l’autorisation de vendre son bien à l’amiable.

Les créanciers doivent alors patienter durant le délai octroyé au débiteur, qui peut vendre par ses propres moyens le bien. Le délai est en général de quelques mois.

Une seconde audience est convoquée au terme de ce délai. S’il n’y a pas d’avancée dans le dossier (vente du bien, remboursement ou signature d’un compromis), le juge ordonnera la vente forcée. Il fixera un prix plancher et vous ne serez plus maître de vendre votre bien sans son accord.

La troisième audience à laquelle vous serez convoqué est l’audience d’adjudication, mieux connue sous le nom de vente aux enchères. Dans cette audience, le juge attribuera votre maison ou votre appartement au mieux offrant des participants ; le prix servira prioritairement à régler les créanciers et les avocats. S’il reste un solde après cette répartition, vous pourrez en bénéficier mais il faut savoir que si le prix ne suffit pas à désintéresser les créanciers et les avocats, vous devrez continuer à rembourser…

III. LES SOLUTION POUR EVITER LA SAISIE DE VOTRE BIEN

Il est parfois difficile à se résoudre à vendre son bien quand on garde l’espoir d’une issue favorable.

Dans ce cas, la première solution consiste à s’accorder avec un avocat sur une stratégie pour gagner du temps dans la procédure judiciaire, en attendant le retour à meilleure fortune. Cette stratégie peut fonctionner…mais dans certaines limites, parce qu’en face, l’avocat de la banque saura défendre ses intérêts mais surtout que pendant ce délai… les intérêts et les frais à votre charge continuent d’augmenter… Si le remboursement n’a pas eu lieu, la fin sera toujours la vente forcée.

Il existe d’autres solutions pour vous éviter la saisie de votre bien, limiter les frais et intérêts, et également de solder la dette objet du litige.

La vente du bien par vos propres moyens en est une mais elle entraine un changement brutal, parfois une vente à un prix bien en dessous du montant espéré car le temps ne vous permet plus d’attendre le bon prix ; et surtout vous serez dépossédé complètement de votre patrimoine.

La vente à réméré

Ce procédé est une transaction authentifiée par notaire qui vous permet de vendre votre bien, en vous réservant la faculté de le racheter.

La vente permet de vous dégager des liquidités pour solder la dette et ainsi sortir de la spirale contentieuse.

Nous pouvons intervenir jusqu’à l’audience d’orientation sans aucun soucis, ou si vous êtes autorisé à une vente amiable .

Nous pouvons aussi intervenir jusqu’au jour des enchères, mais la procédure est alors un peu plus lourde. Il faut en effet solliciter l’accord du juge de l’exécution et consigner les fonds à la Caisse des Dépôts.

Le rachat de créance

Il s’agit de trouver un investisseur qui rembourse à votre place le créancier.

Dans ce cas, l’investisseur prend la place du créancier (« subrogation ») et convient avec vous d’un nouveau calendrier de paiement.

Cette opération ne nécessite pas la vente du bien, mais l’investisseur demandera par précaution une sûreté (hypothèque ou fiducie).

Vous êtes concerné par une procédure de saisie immobilière?

Contactez-nous pour une aide personnalisée !